Spezialsituationen: Strategisch investieren, gezielt profitieren

Spezialsituationen: Strategisch investieren, gezielt profitieren

08.01.2025

- Spezialsituationen ergeben sich aus Unternehmensereignissen wie Übernahmen, Beherrschungs- und Gewinnabführungsverträgen (BuG) oder Squeeze-Outs.

- Deutlich weniger Übernahmen am deutschen Small-Cap Markt in den letzten Jahren. Mit stagnierendem / fallendem Zinsniveau wird steigende Aktivität im M&A-Markt erwartet.

- BuG-Aktien bieten stabile Erträge und eine feste Verzinsung durch Zinsen auf Abfindungen.

- BuGs und Squeeze-Outs eröffnen Chancen für Nachzahlungen in Form von Nachbesserungsrechten.

Die Idee, Spezialsituationen auf dem Kapitalmarkt zu nutzen, besteht schon seit Jahrzehnten. Mindestens seit Maurice Schiller, der 1955 mit seinem Buch Special Situations in Stocks and Bonds den Begriff prägte. Schiller definierte Spezialsituationen als Investitionsmöglichkeiten, bei denen ein bestimmter erwarteter Gewinn kalkulierbar ist. Der Investor geht also von einem vorhersagbaren Ergebnis aus, von dem er oder sie profitiert. Diese Strategie unterscheidet sich damit von einer klassischen Buy-and-Hold-Strategie insofern, dass ein Ereignis maßgeblich ist und der Zeitpunkt der Realisierung des Gewinns weitestgehend vorhersehbar ist.

Bei diesen Ereignissen handelt es sich meist um Kapitalmaßnahmen wie Merger, Spin-Offs, Übernahmen, etc.:

“The event driven investment strategy, also called special situations, refers to opportunities that arise throughout a company’s life and that are created by extraordinary, or special, corporate events, such as spin-offs, mergers, acquisitions, business consolidations, liquidations, reorganizations, bankruptcies, recapitalizations, share buy-backs, hostile takeover-bids […].”(Filippo Stefanini (2006): Investment Strategies of Hedge Funds, 2006)

In der Vermögensverwaltung und den KR FONDS konzentrieren wir uns gezielt auf die folgenden drei Spezialsituationen: Übernahmeangebote, Beherrschungs- und Gewinnabführungsverträge (BuGs) und Squeeze-Outs. Neben diesen drei Hauptbestandteilen finden jedoch immer wieder Aktien den Weg in unser Portfolio, die sich in anderen besonderen Situationen befinden.

Übernahmeangebote

Möchte ein Unternehmen bei einem anderen die Kontrolle erlangen, ist dazu in den meisten Fällen ein öffentliches Übernahmeangebot erforderlich. Dieses kann freiwillig oder verpflichtend entstehen. Übertritt ein Unternehmen bei einem anderen Unternehmen die 30% Schwelle der Stimmrechte, löst dies ein Pflichtangebot aus.

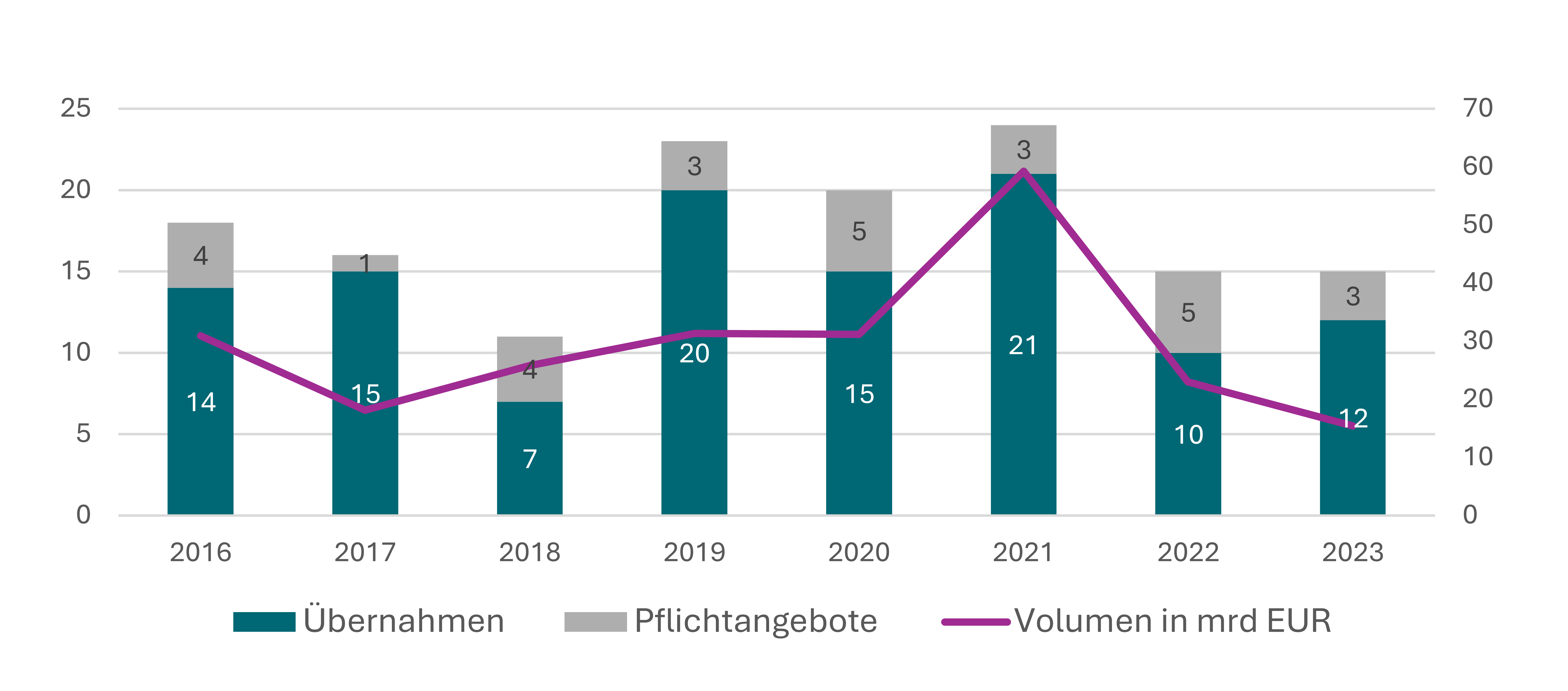

Weitaus häufiger jedoch sind freiwillige Übernahmeangebote, bei denen der Käufer an die Aktionäre eines Unternehmens herantritt und ein Angebot macht. Im Laufe des Jahres 2023 gab es auf dem deutschen Kapitalmarkt rund 12 solche freiwilligen Übernahmeangebote und 3 Pflichtangebote. Das Jahr zählt damit (wie auch bereits 2022) zu den Jahren mit der geringsten Aktivität – nur in 2018 waren es weniger. Ein Grund dafür sind die gestiegenen Zinsen in den Jahren 2022 und 2023 (Hogan Lovells: Public Takeovers in Germany, Newsletter 2024).

Es ist folglich also davon auszugehen, dass sich diese Entwicklung wieder umkehrt und der M&A Markt mit absehbar weiter sinkenden Zinsen wieder an Fahrt aufnimmt. Im Small-Cap Bereich (hier definiert als <100m EUR) hat sich die Zahl der Angebote von 9 in 2022 auf 3 in 2023 sogar gedrittelt. Zudem wurde dieses und das Mid-Cap Segment im Vergleich zu den großen Werten deutlich abgestraft, sodass die Bewertungen derzeit attraktiv sind und potenzielle Übernehmer anziehen sollten (mehr zur Entwicklung Nebenwerte vs. Large-Caps im nächsten Beitrag).

Hier findet sich also Spielraum für satte Prämien auf die derzeitigen Börsenkurse. Grundsätzlich gilt bei Übernahmeangeboten für börsennotierte Unternehmen: Der Angebotspreis muss mindestens dem gewichteten durchschnittlichen inländischen Börsenkurs während der letzten drei Monate (3M-VWAP) vor der Veröffentlichung entsprechen oder – wenn in den 6 Monaten zuvor Stücke gekauft wurden – mindestens dem damals bezahlten Preis. Nach oben sind dem Angebotspreis jedoch keine regulatorischen Grenzen gesetzt. Die durchschnittliche Prämie auf den 3M-VWAP in 2023 betrug rund 17%. Etwa 30% der Angebote zahlten eine Prämie von >40%. In der Entwicklung der durchschnittlichen Prämien über die Jahre lässt sich kein Trend erkennen. Die Range reicht hier von knapp 8% in 2018 zu 32% in 2016 und 2020 (Hogan Lovells: Public Takeovers in Germany, Newsletter 2024).

Übernahmen eröffnen immer wieder auch sehr risikoarme Investitionsmöglichkeiten. Wird beispielsweise die angediente Gattung der Unternehmensaktien weiter auf dem freien Markt gehandelt, während die Genehmigungen des Angebots ausstehen, bieten sich Chancen auf Renditen bei Differenz des Kurses zum Angebotspreis. Es wird somit eine Chance genutzt, bei der der voraussichtliche Ertrag sowohl in Höhe als auch im Zeitpunkt der Realisierung gut prognostiziert werden kann.

Beherrschungs- und Gewinnabführungsverträge

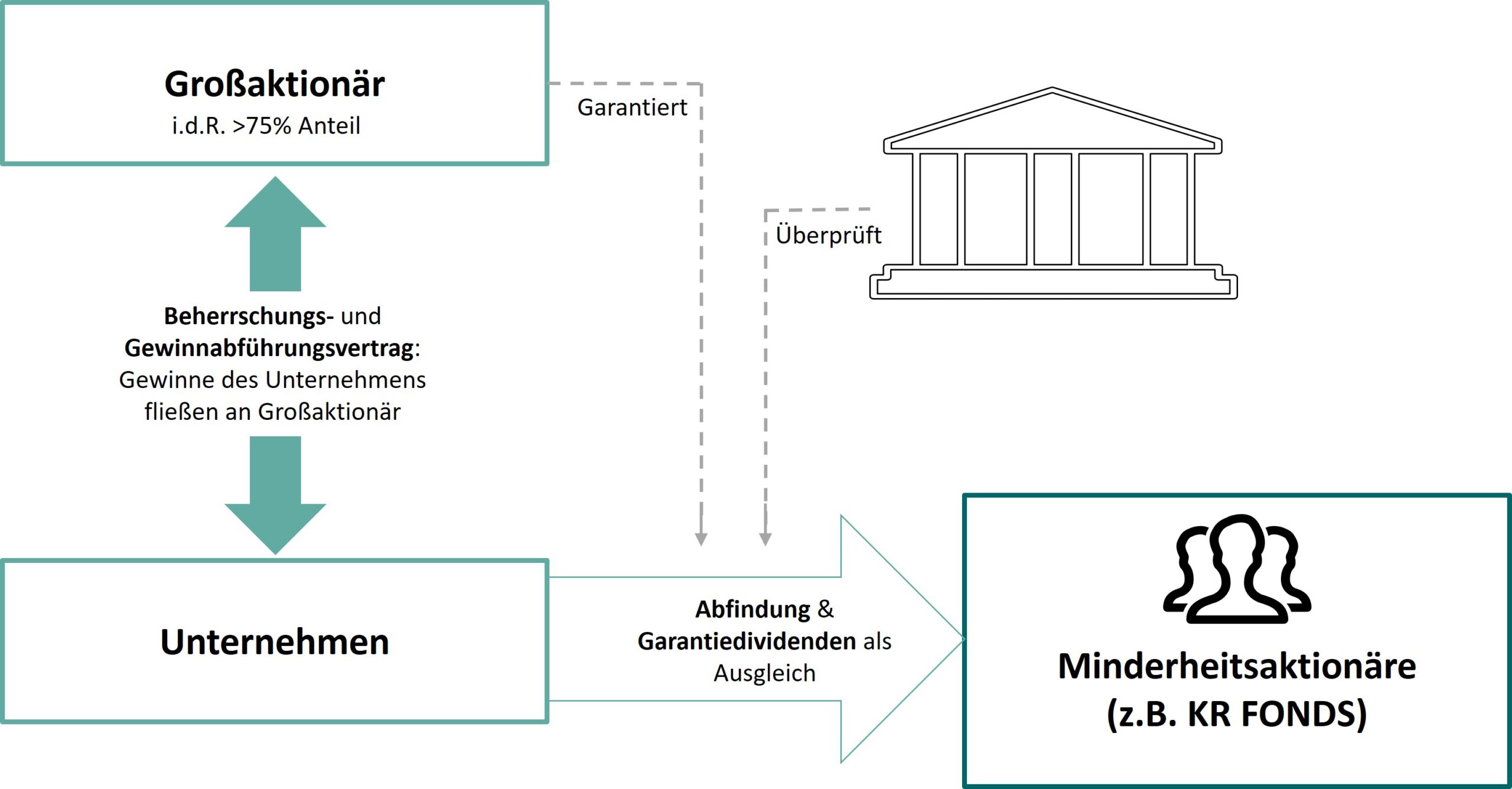

Hält ein Aktionär mehr als 75% der Stimmrechte auf der Hauptversammlung, so kann er einen Beherrschungs- und Gewinnabführungsvertrag (BuG) installieren. Er kann damit deutlich mehr Kontrolle auf das Zielunternehmen ausüben und auf dessen Finanzmittel zugreifen. Zudem werden dem Großaktionär die Gewinne des Unternehmens zugeführt. Auch hier muss ein Angebot erfolgen, welches als Untergrenze den 3M-VWAP vor Bekanntgabe des BuGs hat. Die Prämien bei BuGs sind erfahrungsgemäß niedriger als bei Übernahmeangeboten. Zudem legt der Übernehmer eine jährliche Ausgleichszahlung fest (Garantiedividende), die die übrigen Aktionäre entschädigt (Struktur s. Grafik).

Nachdem der Beherrschungsvertrag in das Handelsregister eingetragen wurde, kann die Angemessenheit der Abfindung und der Ausgleichszahlung in einem sogenannten Spruchverfahren überprüft werden. Dieses geht meist über mehrere Jahre und fast immer durch mindestens zwei Instanzen. Es wird dabei anhand von Bewertungsverfahren wie DCF/IDWS1 etc. versucht, einen fairer Wert des Unternehmens zu ermitteln.

Während des Spruchverfahrens wird die Abfindung laufend verzinst. Der Zinssatz orientiert sich am aktuellen Zinsniveau, ist aber immer 5% über dem von der Bundesbank veröffentlichten Basiszins. In der Nullzinsphase war dadurch die BuG-Verzinsung immerhin noch bei 4,12%. Minderheitsaktionäre haben während des Spruchverfahrens zudem immer die Möglichkeit an den Großaktionär anzudienen zu einem Preis von Barabfindung + Zinsen (unter Anrechnung erhaltener Dividenden). BuG-Titel sind aufgrund dessen besonders wenig volatil.

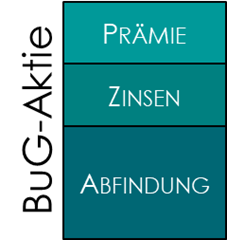

Der Börsenkurs eines BuG-Titels orientiert sich daher grundsätzlich an folgenden Größen: Abfindung + Zinsen und Prämie. Die Prämie kann auch zum Abschlag werden, wenn beispielsweise starke Zweifel an der Fortführung des Vertrags herrschen. Meist ist sie jedoch positiv. Während der Laufzeit des Spruchverfahrens kann damit immer eine feste erwartete Mindestrendite – mit der Abfindung inkl. Zinsen – zu einem bestimmten Zeitpunkt kalkuliert werden.

BuG-Titel haben damit eine Art natürlichen Bond-Floor, ähnlich wie Wandelanleihen. Auf der anderen Seite besteht teilweise deutliches Wertsteigerungspotenzial. Vor allem in Niedrigzinsphasen waren BuG-Titel eine attraktive Alternative.

Infolge der Zinserhöhungen der letzten beiden Jahre schmolzen die Prämien jedoch wieder deutlich ab – inzwischen notieren einige BuG-Titel sogar auf Abfindungsniveau (inkl. Zinsen). Beispiele hierfür sind Homag, DMG Mori, msg life etc. Gerade in dieser Situation bieten sich bei einem solchen Investment vorhersehbare Renditen bei sehr geringem Risiko.

Wird die Aktie im Laufe des Spruchverfahrens an den Großaktionär angedient, haben Minderheitsaktionäre zudem Anspruch auf eine mögliche nachträgliche Erhöhung des Abfindungspreises, wenn dies im Gerichtsprozess beschlossen wird (ein sogenanntes Nachbesserungsrecht). Dabei ist wichtig zu wissen, dass das Gericht die Abfindung nur erhöhen und nicht absenken kann.

Ein Risiko von BuG-Aktien ist die mögliche Kündigung des Beherrschungs- und Gewinnabführungsvertrags. In diesen Fällen wird das Spruchverfahren jedoch weitergeführt, damit läuft auch die Andienungsmöglichkeit weiter. Eine Kündigung ist daher vor allem dann ein Risiko, wenn es nach abgeschlossenem Spruchverfahren erfolgt. Gerät der Großaktionär in Zahlungsschwierigkeiten, kann es zu Ausfällen und BuG Kündigungen kommen. In diesem Fall können alle Ansprüche ins Leere greifen. Somit ist bei BuG-Aktien immer auch die finanzielle Stabilität des Großaktionärs zu beachten.

Squeeze-Outs

Erhält oder kauft ein Übernehmer im Übernahmeangebot oder während der Laufzeit des BuGs so viele Aktien, dass er die 90% bzw. 95% Schwellen erreicht, kann ein Squeeze-Out durchgeführt werden. Dieser drängt die restlichen Minderheitsaktionäre aus ihrer Beteiligung am Unternehmen. Auch dafür werden die Aktionäre mit einer Abfindung entschädigt.

Der Prozess eines Squeeze-Outs zieht sich i.d.R. über einige Monate. Nach Vollzug des Squeeze-Outs wird die Aktie aus dem Portfolio ausgebucht. Im Nachgang wird ein Nachbesserungsrecht eingebucht, für den Fall, dass in einem Spruchverfahren die Abfindung aufgebessert wird.

Nachbesserungsrechte

Nachbesserungsrechte entstehen folglich aus einem rechtlichen Anspruch auf eine zusätzliche Zahlung aufgrund einer Strukturmaßnahme bei einem Unternehmen, die gerichtlich überprüft wird. Darunter fallen hauptsächlich Squeeze-Outs und Beherrschungs- und Gewinnabführungsverträge.

Sonstige Sondersituationen

Eine weitere Sondersituation, die in den nächsten Monaten an Bedeutung zunehmen kann, sind Delisting-Angebote. Nach Delisting-Angeboten fällt der Kurs einer Aktie oft, da Offenlegungspflichten entfallen und die Liquidität stark abnimmt, wodurch sie für viele Investoren – auch aus regulatorischer Sicht – unattraktiv wird. Auch hier ist deshalb bereits heute ein Abfindungsangebot erforderlich, dessen Untergrenze aber nach aktueller Rechtslage allein durch den 6-Monats-Durchschnittskurs gebildet wird. Damit kann der Großaktionär derzeit noch durch geschicktes Timing einen für ihn möglichst „billige“ (und somit für den Streubesitz unvorteilhafte) Rückzug von der Börse realisieren. Eine gerichtliche Überprüfung ist bisher noch nicht vorgesehen. Hierzu gibt es aber erfreuliche Nachrichten aus der Politik:

Das Zweite Zukunftsfinanzierungsgesetz sieht die Wiedereinführung von Spruchverfahren zur gerichtlichen Überprüfung der Abfindungen im Falle von Delisting-Angeboten vor. Diese Möglichkeit bestand bereits zwischen 2002 und 2013 auf Basis der damaligen BGH-Rechtsprechung. Aktionäre könnten also in Zukunft auch bei Downlistings wieder die Höhe und damit Angemessenheit der Barabfindung gutachterlich überprüfen lassen.

Im KR FONDS Deutsche Aktien Spezial suchen wir den Einstieg, wenn es einen größeren Ankeraktionär mit >30% gibt, ein Angebot erfolgt ist und ein BuG oder Squeeze-Out wahrscheinlich sind oder sich Übernahmespekulationen im Markt manifestiert haben (wie bspw. bei PNE in 2022).

So bietet sich bei einer Übernahme durch den Ankeraktionär oder einem Verkauf durch den Ankeraktionär sowie bei Übernahmegerüchten die Chance auf die Prämie. Diese sogenannten Abfindungskandidaten entsprechen derzeit rund 30% des Fondsportfolios.

Im KR FONDS Deutsche Aktien Spezial haben wir derzeit eine BuG-Quote von ca. 58%, wobei knapp 40% in sogenannten Verzinsungsfällen investiert sind (mit derzeit 7,27% Verzinsung p.a.). Bei den restlichen BuG-Titeln ist das Spruchverfahren bereits beendet oder hat noch nicht begonnen (Deutsche Wohnen). Auch bei den Nicht-Verzinsungsfällen bestehen teils attraktive Dividenden, die vom Großaktionär garantiert werden (bspw. Euwax derzeit ca 8%).

Derzeit hält der KR FONDS Deutsche Aktien Spezial rund 3% des Portfolios in Nachbesserungsrechten. Das gesamte Volumen von abgefundenen aber noch nicht nachgebesserten Investments beläuft sich aber bei ca. 1,3x des derzeitigen Fondsvolumens. Das bedeutet, dass wir zum jetzigen Stand Abfindungen in Höhe von ca. 80 Mio. EUR erhalten haben, bei denen noch eine Nachbesserung möglich ist.