Das Ende der Small-Caps?

Das Ende der Small-Caps?

31.03.2025

- Der DAX steigt 2024 deutlich um rund 19 %, während Small-Cap-Unternehmen erheblich schlechter abschneiden; das Phänomen betrifft nicht nur Deutschland, sondern auch Europa und die USA.

- Gründe für die Underperformance der Nebenwerte sind gestiegene Zinsen (höhere Risiken durch höhere Finanzierungskosten), geringere Liquidität (Verkaufsdruck bei Fonds-Abflüssen) sowie asymmetrische Informationsverteilung und Trendverhalten (Momentum-Trading in Large Caps).

- Historisch gesehen übertreffen Small-Caps langfristig meist die Large Caps, besonders in Wachstumsphasen und bei sinkenden Zinsen (wie aktuell von der EZB angestrebt).

- Die derzeit günstige Bewertung und zunehmende M&A-Aktivitäten sprechen dafür, dass Small Caps künftig wieder outperformen könnten.

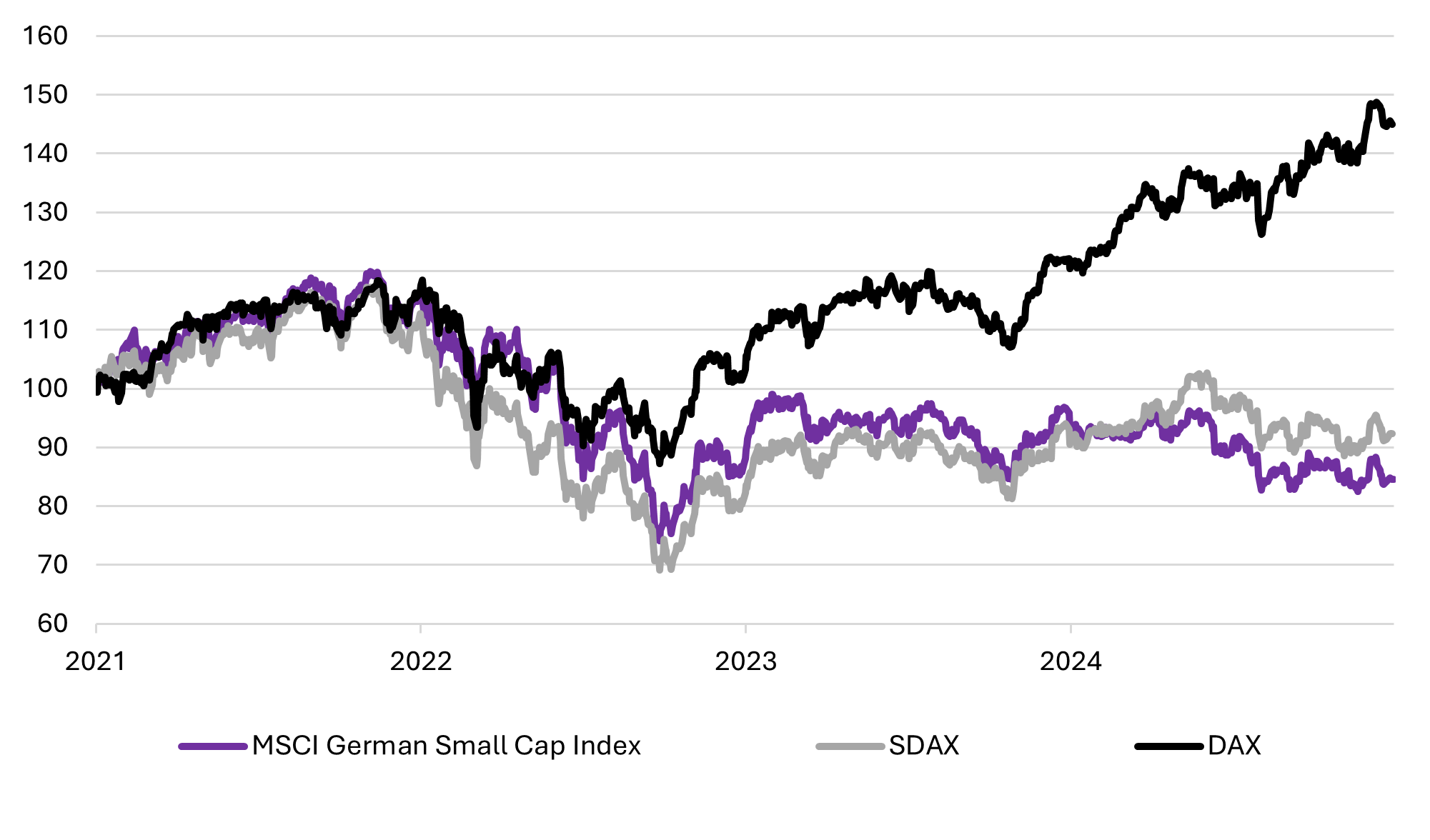

Der DAX durchbricht die 20.000-Punkte-Marke und verzeichnet im vergangenen Jahr einen Anstieg von knapp 19 %. Ein erfolgreiches Börsenjahr 2024 für Deutschland – könnte man auf den ersten Blick meinen. Doch ein genauerer Blick auf die Indizes der zweiten, dritten und letzten Reihe zeichnet ein deutlich differenzierteres Bild: Der MDAX verlor im Jahresverlauf 5,7%, der SDAX 1,8% und der MSCI Germany Small Cap 14,3% (der Index umfasst die kleineren deutschen Unternehmen, die nicht Teil des DAX-Universums sind).

Blickt man auf die restliche Welt, fällt auf, dass dies kein rein deutsches Phänomen ist. Auch auf Europäischer und US-Ebene sind diese Renditelücken von jeweils ca. 10% im Jahr 2024 zwischen den Large Cap und Small Cap Unternehmen sichtbar. Zudem gibt es dieses Phänomen nicht erst 2024, denn bereits seit 2022 haben die kleineren Unternehmen mit schlechterer Kursentwicklung auf dem Aktienmarkt zu kämpfen – der Effekt hat sich in 2024 nur deutlich weiter verstärkt. Aber woran liegt diese deutlich schlechtere Performance der kleineren Unternehmen im Vergleich zum DAX?

Und wie hoch ist die Wahrscheinlichkeit, dass es sich wieder in die andere Richtung dreht? Denn in der Vergangenheit haben kleinere Unternehmen große Unternehmen an der Börse langfristig outperformt, das bedeutet sie haben höhere Renditen erzielt. Dies war so signifikant, dass es sogar zu einem wissenschaftlichen Phänomen in der Kapitalmarktforschung wurde, zum sogenannten Size Effect.

Woher kommt der Size-Effekt?

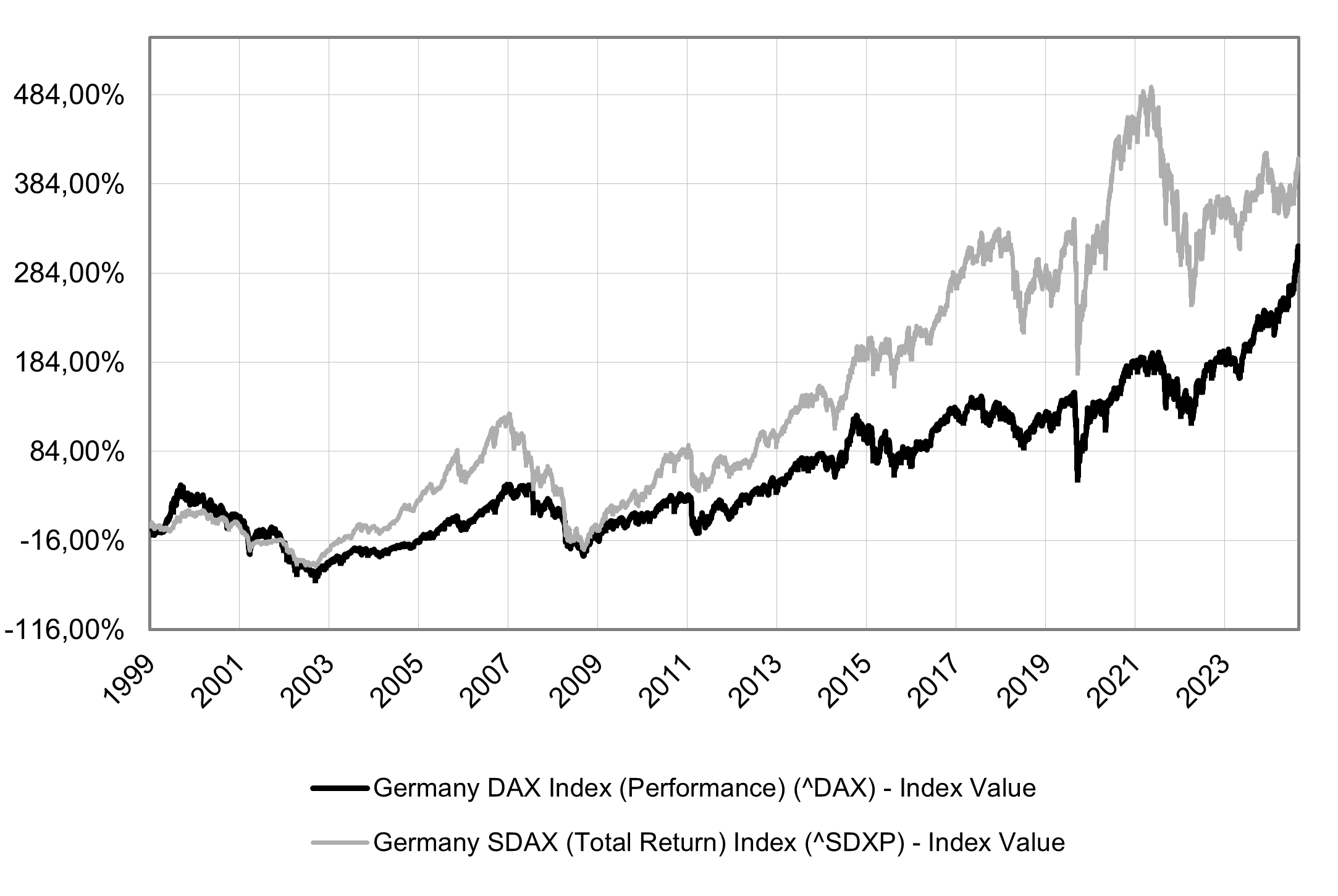

Dieser wurde zum ersten Mal von Banz (1981) genannt und dann von einer Vielzahl an Studien dieser Zeit untersucht und aufgegriffen. Es existieren zahlreiche Untersuchungen, die diesen Effekt in den Renditen der Aktien über lange Zeiträume finden. Auch explizit im deutschen Markt wurde dieser unter anderem in einer Studie von 2011 gefunden.1 Blickt man ganz einfach auf den langfristigen Verlauf des DAX im Vergleich zum SDAX lässt sich der Effekt auch in der Performance erkennen:

Die Erklärungen für diesen Effekt greifen einige Ansätze auf, die wir im Folgenden näher beleuchten wollen:

Die Erklärungen für diesen Effekt greifen einige Ansätze auf, die wir im Folgenden näher beleuchten wollen:

a) Höhere Verschuldung von Small Caps

Dahinter liegt die Theorie, dass eine höhere Rendite mit einem höheren Risiko korreliert. Als Anleger oder Anlegerin sollte man für das höhere Risiko, das man eingeht, kompensiert werden. Bei kleineren Unternehmen fällt dazu oftmals das Argument, dass diese höher verschuldet wären bzw. höhere Zinsen auf ihre Schulden zahlen und damit einerseits mehr Cash in die Zinsen und Tilgung fließt und andererseits die Gefahr einer Zahlungsunfähigkeit in Krisenzeiten erhöht ist.

Das würde die mäßige Performance der Nebenwerte seit 2022 insofern erklären, dass in diesem Zeitraum auch die Zinsen bedingt durch die hohe Inflation durch den Krieg in der Ukraine deutlich gestiegen sind (“Zinswende”). Damit stiegen für die Unternehmen auch die Kosten einer Refinanzierung. Mit steigendem Zinssatz steigt folglich auch das Risiko dieser Aktien, was zunächst zu einem Sinken des Aktienkurses führen sollte. In der Folge dessen sollten InvestorInnen jedoch durch das Aufholen dieses Abschlags höher kompensiert werden.

Wir haben dazu das gesamte Universum der deutschen Aktien betrachtet und nach Marktkapitalisierung2 in 5 Perzentile eingeteilt. Wir haben dabei das Perzentil mit der geringsten Marktkapitalisierung aufgrund von geringer Liquidität ausgeschlossen und kommen somit auf 4 Quartile. Wir konnten dabei keinen deutlichen Unterschied in den Verschuldungsquoten finden. Betrachtet man aber die effektiven Zinsen, die im letzten Geschäftsjahr bezahlt wurden, gehen diese durchaus auseinander. Die 25% größten deutschen Unternehmen hatten im Schnitt rund 4% Zinskosten, wohingegen die 25% kleinsten 5,3% Zinsen auf ihre Schulden zahlten.3 Zudem wiesen große Unternehmen im Schnitt eine höhere Zinsdeckung auf. Sie erwirtschaften ca. 6x die jährlichen Zinszahlungen, wohingegen die kleineren lediglich ca. 3x ihren Zinsaufwand mit den operativen Einnahmen decken konnten. Somit lässt sich das Argument des höheren Risikos, für das Investorinnen und Investoren kompensiert werden müssen, durchaus in den derzeitigen Zahlen finden.

b) Wissenslücken und asymmetrische Information

Eine zweite Erklärung für die im Durchschnitt höhere Rendite von kleineren Unternehmen ist der geringere und langsamere Informationsfluss bei kleineren Unternehmen. Hier wird wieder auf das Risiko Bezug genommen, denn eine schlechtere Informationslage führt zu Wissenslücken bei Investorinnen und Investoren.

Auch hinter diesem Argument liegt eine allgemeine These der Kapitalmarkttheorie – die der Markteffizienz. Diese besagt, dass alle zugängliche Information, sei es die Entwicklung einer Aktie in der Vergangenheit, neue veröffentlichte Finanzkennzahlen oder sonstige Meldungen bereits im Kurs einer Aktie reflektiert wird. In der Theorie würde das bedeuten, dass kein Investor und keine Investorin einen Informationsvorteil hat und damit auch keine Überrenditen erzielen kann.

Nun hält diese Theorie aber in den bisher vorliegenden Studien nicht durchgehend stand. Es lässt sich also folgern, dass mit besserer Information und schnellerer Informationsverarbeitung durchaus eine bessere Rendite erzielbar ist – das wäre übrigens auch ein Argument für aktives Management im Vergleich zu passivem. Gerade in den Nebenwerten kann dieses einen bedeutenden Vorteil bringen. Kleinere Unternehmen haben im Durchschnitt weniger Analysten, die den Aktien folgen und die Informationen neutral bewerten und einordnen. Zudem braucht die Information länger um bei den AktionärInnen anzukommen. Für dieses Risiko einer sogenannten Asymmetrischen Informationslage sollten InvestorInnen in der Theorie kompensiert werden.

c) Liquiditätsengpass

Ein erheblicher Faktor im Bereich der Small Caps ist die Liquidität bzw. die Illiquidität der Aktien. In unserer Auswertung haben die 20% kleinsten Unternehmen eine durchschnittliche Marktkapitalisierung von knapp 30 Mio. EUR. Wenn 0,1% des Streubesitzes täglich den Besitzer wechselt (was hoch angesetzt ist), dann werden gerade einmal 30.000 EUR gehandelt. Für einen großen Fonds mit mehreren Millionen ist das eine Größenordnung, für die er mehrere Wochen bräuchte, um eine nennenswerte Position aufzubauen.

Baut ein Fonds so eine Position wieder ab, führt dies bei geringer Liquidität zu erheblichem Verkaufsdruck. Hatte ein Nebenwerte-Fonds in den letzten Jahren Abzüge, musste er Positionen abbauen. Dies führte zu weiterem Verkaufsdruck der bereits schwächelnden und illiquiden Aktien und damit in eine Abwärtsspirale.

Hier spielt auch die Regulierung eine Rolle. Diese wurde in den letzten Jahren immer weiter verschärft und dadurch das Halten von sehr illiquiden Werten eingeschränkt und engmaschig überwacht. Es ist wahrscheinlich, dass dies in den letzten Jahren dazu führte, dass viele institutionelle Investoren vermehrt ihre Beteiligungen von sehr kleinen Unternehmen wegverlagert haben, was wiederum zu Verkaufsdruck und damit zu sinkenden Kursen führte.

Es gibt jedoch auch die andere Perspektive, die sogenannte Illiquiditäts-Prämie. Diese soll AnlegerInnen dafür belohnen diese illiquiden Aktien zu halten. In der Forschung lässt sich diese in der Vergangenheit durchaus nachweisen (bspw. Amihud et al. 2015 & 2022). Sie wird damit als ein Treiber für die langfristige Überrendite der Small Caps gesehen.

d) InvestorInnenverhalten

Eine Erklärung abseits der herkömmlichen Kapitalmarkttheorie und des Zusammenhangs von Rendite und Risiko ist die des Verhaltens der InvestorInnen. Die sogenannte Behavioral Finance setzt sich damit auseinander, dass nicht immer rationale AnlegerInnen auf dem Markt agieren (eigentlich fast nie). Diese Disziplin hat in den letzten zwei Jahrzehnten immer mehr an Bedeutung gewonnen und wird dies wahrscheinlich auch in Zukunft.

InvestorInnen tendieren dazu, eher Trends zu folgen als einen ganzheitlichen Blick auf die derzeitige Aktienbewertung und die Chancen und Risiken zu werfen. Man spricht hier vom Momentum. Eine Momentum Aktie ist eine Aktie, die in letzter Zeit sehr gut gelaufen ist und deshalb von Anlegern weiter gekauft wird. Ein gutes Beispiel dafür ist NVIDIA. Nicht dass die operative Performance nicht auch einen Kursanstieg berechtigt, ob dieser aber in der derzeitigen Dimension fundamental gerechtfertigt ist, ist strittig. Solange das Momentum aber da ist und die Aktie weiter steigt, ist das für viele Anleger zunächst unwichtig.

Außerdem überschätzen sie oftmals die Wichtigkeit von kürzlicher Information. Die letzten veröffentlichten News werden als bedeutender eingeschätzt als die länger zurückliegenden. Das führt auch dazu, dass hin und wieder eine „neue Zeit“ vorhergesagt wird, in der die bisherigen Kapitalmarktgesetze nicht mehr gelten. In dieser sind beispielsweise die Bewertungen von Unternehmen im Schnitt deutlich höher als historisch. Dies wird als das neue Normal angesehen. Dieses Phänomen ließ sich besonders auf dem Neuen Markt beobachten. Hohe Bewertungen wurden in Kauf genommen und neue Kennzahlen wurden eingeführt, um die derzeitige Realität als neuen Status Quo zu etablieren. Hier jedoch hat es sich wieder auf Normalniveau eingependelt – was viele AnlegerInnen schmerzlich zu spüren bekamen. Dass ein aktueller Trend ein neues Normal wird, lässt sich natürlich auch nicht ausschließen, jedoch gibt es zahlreiche Fälle aus der Vergangenheit, in der es nicht so war.

Wenn also der DAX im letzten Jahr gut gelaufen ist, führt das dazu, dass viele weiter investieren und der DAX damit weiterhin gut läuft – somit ein selbstverstärkender Trend. Diese Dynamik wird derzeit zusätzlich durch die Beliebtheit von passiven Investments in Form von ETFs gesteigert. Diese Entwicklung war in der Vergangenheit in diesem Ausmaß nicht vorhanden. Es gibt Hochrechnungen, dass rund 20% der Anlagen in Aktien aus passiven Instrumenten stammen. Allein in 2024 flossen 1.500 Milliarden USD in ETFs und im Januar 2025 ca. 40% mehr als im Januar des Vorjahres.

Bisher fließen diese hauptsächlich in die Produkte großer Indizes wie den MSCI World, S&P 500, NASDAQ etc. Der Markt der ETFs auf kleine Indizes wie den SDAX oder europäischen Small Caps ist bisher noch sehr dünn. Sucht man nach einem ETF auf den SDAX, findet man lediglich einen. In Europa sieht es ein wenig anders aus, hier findet man mehrere ETFs auf den MSCI oder Stoxx Europe Small Cap Index mit zum Teil auch über 2 Mrd. EUR Volumen. Grund für das geringe Angebot ist auch die oben beschriebene Illiquidität. Um Teil eines ETFs zu sein, muss die Aktie in ausreichender Menge handelbar sein.

Hier hat man ein Phänomen, dass in der Vergangenheit so nicht aufgetreten ist. Wie groß die Auswirkungen davon sind, lässt sich schwer prognostizieren. Es besteht die Chance, dass der Trend des passiven Investierens auch in den Bereich der Nebenwerte vordringt, aber dafür gibt es Barrieren. Hoffnung gibt, dass die Small Caps nur einen Bruchteil der Zuflüsse bräuchten, um spürbare Kursveränderungen zu erzeugen. Der Hebel ist deutlich größer.

Gibt es den Size-Effekt noch?

Das klingt zunächst ernüchternd und so, als könnten die Small Caps nicht an dem Trend der ETFs teilnehmen. Warum also sollte sich die derzeitige Underperformance der Nebenwerte umkehren?

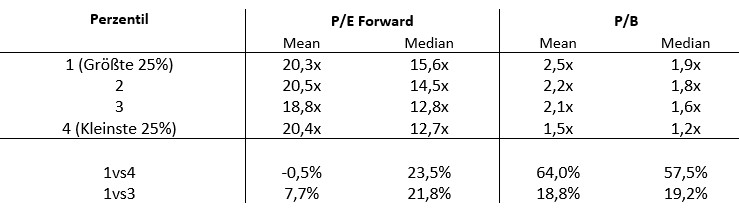

Ein Effekt des Momentum-Tradings ist, dass die Aktien immer weiter steigen und sich damit auch die Bewertungen immer weiter erhöhen. Betrachtet man die Kurs-Gewinn (P/E) und Kurs-Buch-Verhältnisse der deutschen Aktien stellt man eine deutliche Divergenz zwischen Large und Small Caps fest. In unserer Auswertung haben wir dazu zunächst die einzelnen Gruppen untersucht:4

Das durchschnittliche P/E Multiple der nächsten 12 Monate (P/E forward) scheint zunächst keine große Unterbewertung der Small Caps zu zeigen. Der Median und die Price-to-Book Kennzahlen hingegen durchaus. Der Median ist deutlich weniger sensibel bezüglich Ausreißer aus den Daten, also bspw. sehr hohe KGVs. Betrachtet man die 5 Unternehmen, die im letzten Jahr den größten positiven Wertbeitrag zur DAX Performance geleistet haben, weisen diese ein durchschnittliches erwartetes KGV von 30x auf. Sie verzerren also den Durchschnitt deutlich nach oben.

Das durchschnittliche P/E Multiple der nächsten 12 Monate (P/E forward) scheint zunächst keine große Unterbewertung der Small Caps zu zeigen. Der Median und die Price-to-Book Kennzahlen hingegen durchaus. Der Median ist deutlich weniger sensibel bezüglich Ausreißer aus den Daten, also bspw. sehr hohe KGVs. Betrachtet man die 5 Unternehmen, die im letzten Jahr den größten positiven Wertbeitrag zur DAX Performance geleistet haben, weisen diese ein durchschnittliches erwartetes KGV von 30x auf. Sie verzerren also den Durchschnitt deutlich nach oben.

Ähnlich verzerrt stellt sich auch die Gesamtperformance des DAX in 2024 dar. Die einzelnen Aktien erzielten Renditen zwischen -42% (Bayer) und +318% (Siemens Energy). Insgesamt wurde die Performance des DAX maßgeblich von nur wenigen Aktien beeinflusst. Die größten Wertbeiträge lieferten SAP, Siemens Energy, Deutsche Telekom und Allianz mit jeweils >1%. Ohne diese vier Unternehmen hätte die DAX Performance nur einen Bruchteil betragen, nämlich knapp 4%. Auch das sollte man im Hinterkopf behalten, wenn man über den DAX spricht.

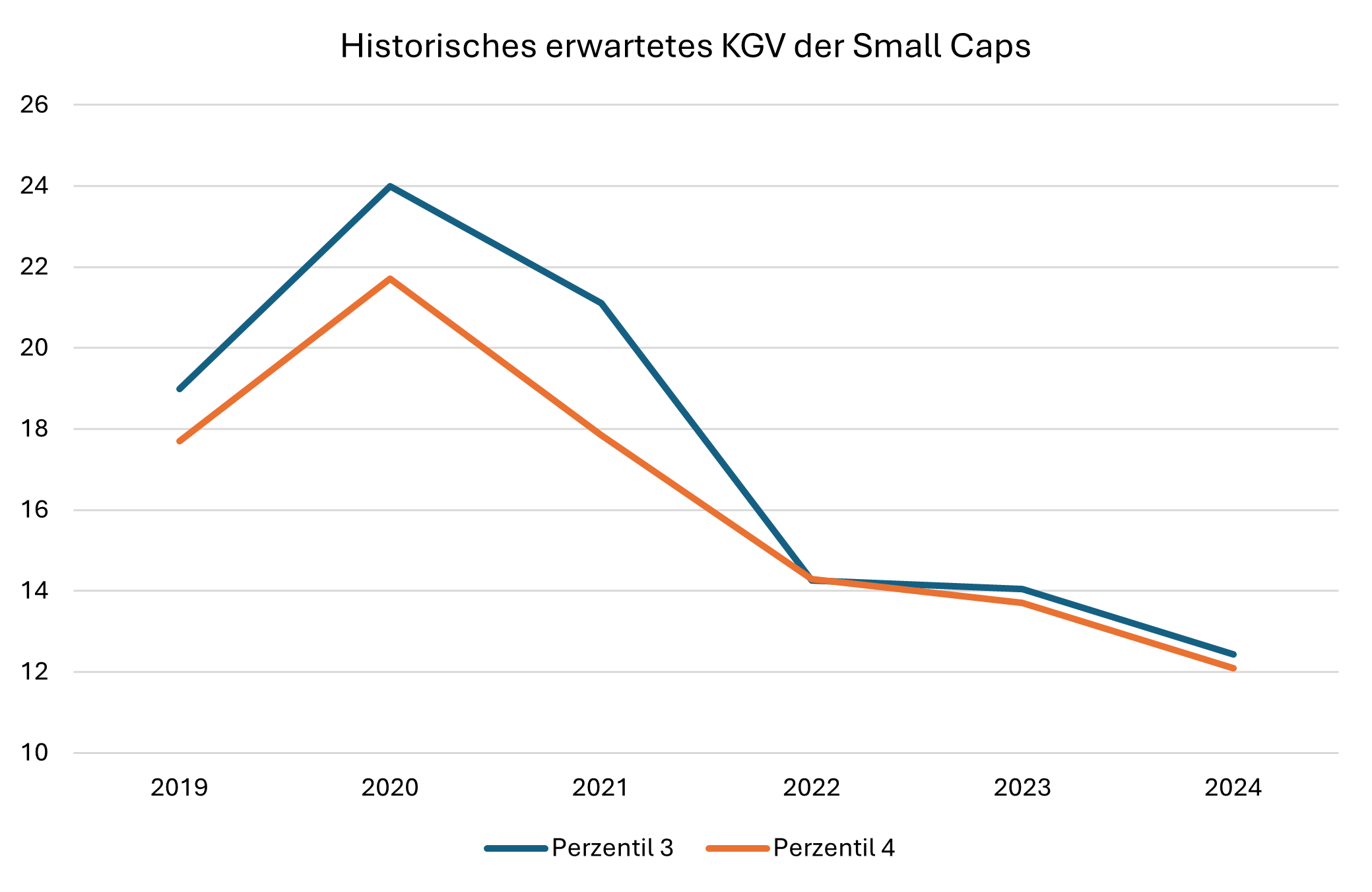

Im historischen Vergleich weisen die kleineren deutschen Unternehmen derzeit ein vergleichsweise niedriges erwartetes KGV aus. Die folgende Grafik zeigt die Entwicklung in den letzten 5 Jahren (Stichtag: 31.12. des jeweiligen Jahres). Im Vergleich zum Vor-Corona-Jahr 2019 haben sich die Bewertungen der Small Caps um >30% reduziert.

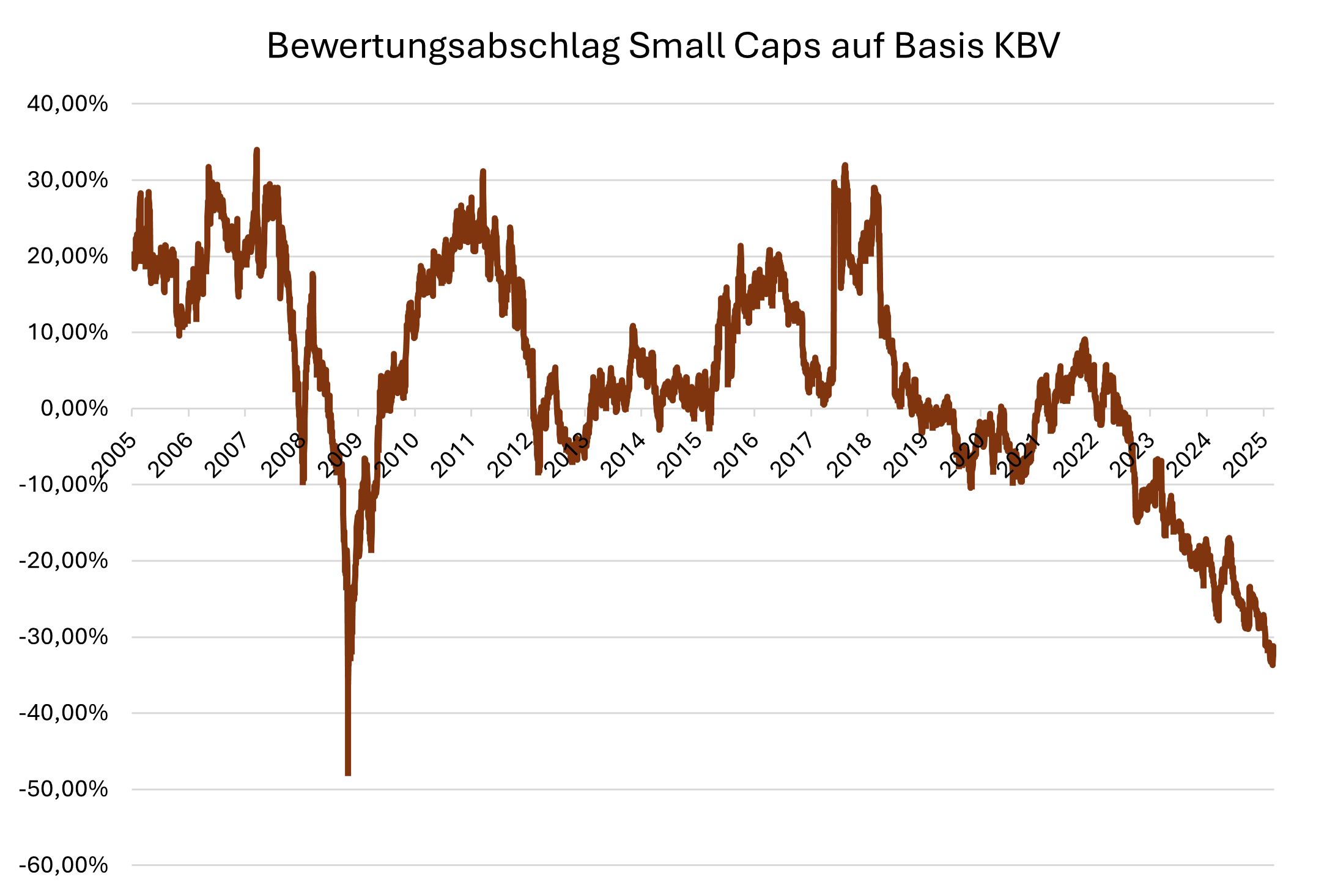

Auch auf Basis des Buchwerts, der gerne hinzugezogen wird, da er weniger schwankungsanfällig ist, lässt sich eine deutliche Unterbewertung der kleineren Unternehmen erkennen. Gerade der Median, zeigt hier bei beiden Kennzahlen einen deutlichen Abschlag der Bewertung der Nebenwerte im Vergleich zu den Large Caps. Dieser Abschlag ist auch historisch hoch. Betrachtet man die Kurs-Buch-Verhältnisse (KBV) des DAX im Vergleich zum SDAX der letzten 20 Jahre, fällt auf, dass über weite Phasen der SDAX mit einem höheren KBV bewertet war als der DAX. Derzeit sehen wir hier einen Bewertungsabschlag von >30% (Stichtag: 20.02.2025).

Auch auf Basis des Buchwerts, der gerne hinzugezogen wird, da er weniger schwankungsanfällig ist, lässt sich eine deutliche Unterbewertung der kleineren Unternehmen erkennen. Gerade der Median, zeigt hier bei beiden Kennzahlen einen deutlichen Abschlag der Bewertung der Nebenwerte im Vergleich zu den Large Caps. Dieser Abschlag ist auch historisch hoch. Betrachtet man die Kurs-Buch-Verhältnisse (KBV) des DAX im Vergleich zum SDAX der letzten 20 Jahre, fällt auf, dass über weite Phasen der SDAX mit einem höheren KBV bewertet war als der DAX. Derzeit sehen wir hier einen Bewertungsabschlag von >30% (Stichtag: 20.02.2025).

Auffällig ist jedoch, dass in schlechten Marktphasen wie 2008/2009 oder während der Corona-Krise 2020 die Small Caps dazu tendierten geringere Bewertungen zu haben. Dies wurde auch in einer Untersuchung des deutschen Aktienmarkts über einen langfristigen Zeitraum zum Size Effekt gefunden: „I find that small firms underperform large firms during bear market periods, but outperform their larger peers during bull market period.“ Die Untersuchung findet außerdem, dass es eine Beziehung zwischen dem vorher angesprochenen Momentum und der Liquidität der Aktien gibt. Small Cap Aktien sind einem größeren Momentum Effekt ausgesetzt – sie tendieren also dazu gut zu laufen, wenn sie in der Vergangenheit gut gelaufen sind, aber auch andersherum:

„Small firms with negative momentum perform considerably worse than large firms with negative momentum, while small firms with positive momentum outperform large firms. However, the size effect cannot be subsumed under the momentum effect, but is rather linked to the momentum effect through liquidity characteristics.“5

Wenn eine Aktie nur begrenzt liquide ist, dann erzeugt der Abverkauf von einigen wenigen Fonds deutlich stärkeren Kursdruck als bei sehr liquiden Titeln. Genauso ist es umgekehrt. Bei begrenztem Angebot und höherer Nachfrage steigen die Kurse in der Regel schneller und weiter an.

Nun stellt sich aber die Frage, ob wir im Moment eine schlechte Marktphase haben. Betrachtet man den DAX, dann nicht – betrachtet man jedoch den SDAX, dann schon eher. Blickt man auf die deutsche Wirtschaft, dann auch. Diese befindet sich in 2024 das zweite Jahr in Folge in einer faktischen Rezession mit sinkenden Wachstumsraten. Dass das die kleinen Unternehmen mehr betreffen sollte als die großen, wird deutlich, wenn man die Umsatzverteilung der Unternehmen betrachtet. Bei den DAX Unternehmen sind das gerade mal knapp 20%, bei den MDAX Unternehmen bereits ca. 40% und bei den Unternehmen des SDAX noch mehr. Sie sind damit deutlich abhängiger von der nicht-boomenden Binnenwirtschaft.

Die Umkehr dieser Entwicklung zurück in eine wachsende deutsche Wirtschaft könnte damit eine Trendwende markieren. Zudem hat die EZB bereits im letzten Jahr begonnen die Zinsen wieder zu senken und möchte dieses Jahr damit weitermachen. Auch das nimmt zusätzlich deutlich Risiko aus den Nebenwerten und könnte eine Gegenentwicklung und damit eine Rückkehr zur langfristigen Überperformance der Nebenwerte herbeiführen.

Angesichts der zuletzt schwachen Kursentwicklung und der historisch außergewöhnlich niedrigen Bewertungen deutscher Small Caps stellt sich die Frage, ob hierin nicht auch Chancen verborgen liegen. Insbesondere im Bereich der sogenannten Sondersituationen, also Situationen wie Übernahmen, Squeeze-Outs oder Beherrschungs- und Gewinnabführungsverträgen, eröffnen sich für Investoren interessante Potenziale. Gerade in Zeiten, in denen Small Caps aufgrund der Kombination aus Illiquidität, höheren Finanzierungskosten und schlechter Informationslage deutlich niedriger bewertet sind, steigt das Interesse strategischer Käufer an Übernahmen erheblich.

In den letzten Monaten sieht man besonders in den Small Caps wieder deutlich erhöhte M&A Aktivitäten. Anscheinend sehen die Käufer die derzeitigen Bewertungen der Small Caps als sehr attraktiv an und nutzen die Gelegenheit, um zuzuschlagen. Beispiele hierfür aus den letzten Wochen sind SNP Schneider Neureither, CompuGroup, About You, Encavis, Metro, Stemmer Imaging etc.

Dies führt zunächst zu Prämien, die auf die Kaufpreise gezahlt werden, damit die AktionärInnen ihre Anteile abgeben. Im zweiten Schritt führt es zu neuen Sondersituationen in Form von Beherrschungs- und Gewinnabführungsverträgen (wie bei SNP angekündigt) oder Squeeze-Outs (bei Encavis angekündigt).

Insgesamt konnten sich die Small Caps im ersten Quartal 2025 bereits positiv entwickeln. Der SDAX und der S&P German Small Cap Index erzielten jeweils eine Performance von 11,1% bzw. 10,5%. Das Deutsche Institut für Wirtschaftsforschung (DIW) prognostiziert ab 2026 ein um 1% höheres Wachstum, getragen durch die Investitionen aus dem verabschiedeten Sondervermögen. Ab 2027 soll das Wachstum weiter anziehen. Diese Entwicklungen geben Hoffnung für eine mögliche Aufholbewegung im Segment der Nebenwerte.

1 Amel-Zadeh (2011): The Return of the Size Anomaly: Evidence from the German Stock Market.

2 Marktkapitalisierung = ausstehende Aktien x Aktienkurs. Wir haben das Sample außerdem um sehr illiquide Unternehmen und Unternehmen ohne Daten bereinigt. Quelle: Capital IQ.

3 Zinsaufwand / Verschuldung, Median-Werte.

4 In jeder Gruppe befinden sich ca 70 Aktien.

5 Amel-Zadeh (2011): The Return of the Size Anomaly: Evidence from the German Stock Market, p. 178.